Quels sont les bénéfices de l’éolien pour les communes d’accueil ?

Au-delà des impôts dus aux communes d’accueil et aux collectivités environnantes, un parc éolien peut être une source importante de financement de projets ou d’activités portées par les municipalités.

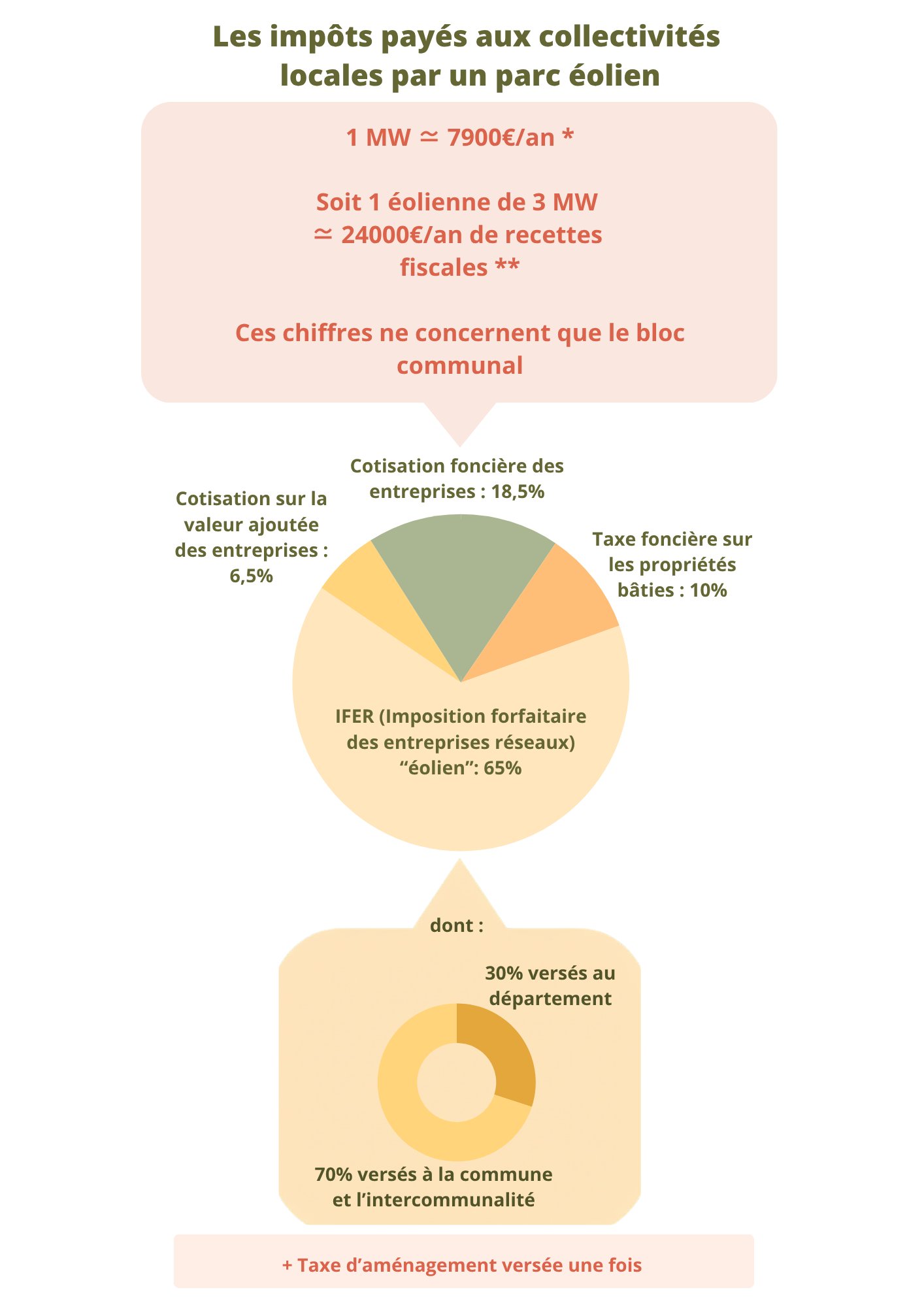

Comme toute entreprise, les exploitants d’éoliennes paient des impôts locaux qui vont alimenter le budget des collectivités :

la Contribution Économique Territoriale (CET)*, dont une partie dépend de la valeur foncière fixée par la commune, l’autre de la valeur ajoutée générée par l’activité de production.

la Taxe Foncière sur les Propriétés Bâties (TFPB) acquittée par le propriétaire du terrain (et répercutée sur le loyer payé par l’exploitant).

En outre, en tant que moyen de production d’électricité, les éoliennes sont soumises à une taxe annuelle appelée IFER (Imposition Forfaitaire sur les Entreprises de Réseau) qui est fonction de leur puissance.

Les recettes de ces différentes taxes sont réparties entre la commune d’implantation, la communauté de communes et le département selon des règles nationales (voir schéma ci-dessous). La commune et la communauté de communes peuvent se mettre d’accord sur une répartition différente.

Par ailleurs, l’entreprise qui exploite le parc éolien peut décider de sa propre initiative de financer sur ses fonds propres des actions locales : bornes de recharge de véhicules électriques, isolation de bâtiments, maison de santé...

Enfin, peuvent s’ajouter à ces recettes la perception d’un loyer si l’éolienne est implantée sur un terrain communal et des dividendes si la commune est actionnaire du projet comme la loi l’y autorise.

* Elle a remplacé la Taxe Professionnelle supprimée en 2010.

Recette moyenne en 2024 pour le

« bloc communal »

(commune et communauté de communes) :

1 éolienne de 3MW c'est...

24000 euros de revenu, c'est à dire...

les frais de fonctionnement d'une classe de 25 élèves.

Sources (chiffres et infographie) :

AMORCE (2025), Les recettes perçues par les collectivités au titre de la fiscalité éolienne : règles générales, montants et répartition (ENE13), Page 8. Consultée le 13/04/26.

Observatoire des Finances et de la Gestion Publique locales (2019), Hypothèse de 950€ de frais de fonctionnement par élève selon « Les coûts locaux de l’éducation, enseignement et périscolaire ». Consultée le 13/04/26.

1h.

1h.

2 min.

2 min.

1 min.

1 min.

12 min.

12 min.